خلال العقود العديدة الماضية، عُرفت منطقة جنوب شرق آسيا بالدينامية والفرص الاقتصادية وارتفاع معدلات النمو. وكان ذلك ينطبق بشكل خاص على الاقتصادات الستة الكبرى لرابطة دول جنوب شرق آسيا (آسيان-6)، والتي تضم إندونيسيا وتايلاند وسنغافورة وماليزيا وفيتنام والفلبين. في الواقع، تفوقت اقتصادات آسيان-6 على معظم الدول الأخرى في نمو الناتج المحلي الإجمالي ومقاييس النشاط الأخرى حتى بداية عام 2020. ومع ذلك، حدث تغير ملحوظ في هذا المشهد الذي ظل سائداً لعدة عقود وذلك بفعل التحوّل الناتج عن جائحة كوفيد-19. فبعد الصدمة الناجمة عن انتشار كوفيد-19 حول العالم، أصبحت دول آسيان-6 متأخرة بعد أن كانت تتصدر الدول من حيث الأداء الاقتصادي على المدى القصير.

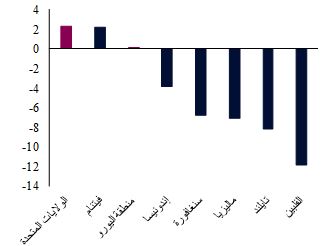

شهدت الاقتصادات المتقدمة مرحلة من التعافي السريع من تداعيات الجائحة. في العام الحالي، أو بعد نحو عامين من ذروة الصدمة الناتجة عن الجائحة، والتي أدت إلى ركود حاد في النشاط الاقتصادي، تتوقع الولايات المتحدة ومنطقة اليورو تحقيق أو تجاوز معدلات نمو الناتج المحلي الإجمالي التي كانت سائدة قبل انتشار الجائحة. في المقابل، لا تزال معدلات نمو غالبية اقتصادات آسيان-6 أقل بكثير مما كانت عليه قبل الجائحة. والاستثناء الوحيد الملحوظ هو فيتنام، التي تعرضت لصدمة أقل جراء الجائحة وذلك بسبب سياساتها الفعالة لاحتواء انتشار كوفيد-19 في عام 2020 والتي استفادت أيضاً من قوة الطلب العالمي على المنتجات المُصنّعة.

التقديرات الحالية للناتج المحلي الإجمالي في عام 2022 مقابل التقديرات الصادرة قبل الجائحة

(النسبة المئوية للفرق من الاتجاه السائد لنمو الناتج المحلي الإجمالي قبل الجائحة على أساس تراكمي)

المصادر: هيفر، صندوق النقد الدولي، تحليلات QNB

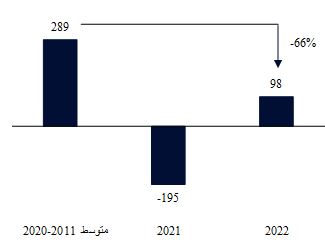

تجدر الإشارة إلى أن الفارق في النمو بين اقتصادات آسيان-6 والاقتصادات المتقدمة أصبح سلبياً في عام 2021 ومن المتوقع أن يظل أقل بكثير من المستويات التاريخية في عام 2022 مقارنة بتوقعات النمو لعام 2022 التي صدرت في 2019 قبل تفشي الجائحة. فقد انخفض الفارق من 289 نقطة أساس في العقد السابق للجائحة إلى حوالي 98 نقطة أساس هذا العام، بعد تراجعه إلى المنطقة السلبية في العام الماضي. وهذا يعني أن دول آسيان-6 نمت في عام 2021 أسرع بمتوسط 1% فقط من الاقتصادات المتقدمة، بعد أن كانت تتفوق عادةً على تلك الاقتصادات بنسبة 2.89%. ويشير انحسار فارق النمو إلى تباطؤ عملية اللحاق بركب الاقتصادات المتقدمة أو تأخر التقارب في معدلات النمو نحو المستويات الأعلى للناتج الاقتصادي والإنتاجية ومستويات المعيشة الموجودة في الاقتصادات المتقدمة.

فارق النمو بين الاقتصادات المتقدمة واقتصادات آسيان-6

(الفارق بالنقاط الأساس)

المصادر: هيفر، صندوق النقد الدولي، تحليلات QNB

في رأينا، هناك ثلاثة عوامل تفسر الضعف الأخير في أداء دول آسيان-6.

أولاً، يلعب تفاوت معدلات التطعيم بين دول آسيان-6 والاقتصادات المتقدمة دوراً في وتيرة التعافي، فقد أحرزت برامج التطعيم تقدماً ملحوظاً في الاقتصادات المتقدمة منذ أوائل عام 2021، في حين بدأ طرح اللقاحات بمعدل أبطأ في دول آسيان-6. ولذلك، أصبحت دول آسيان-6 أكثر عرضة للتأثر بالمتحورات الأكثر عدوى من كوفيد-19، مثل دلتا. وتطلب تفشي الجائحة والحاجة إلى الاستجابة لها فرض عدة جولات من إجراءات التباعد الاجتماعي المشددة في دول آسيان-6، مما حال دون استقرار وتيرة التعافي وأدى إلى نمط غير مفيد تمثل في “توقف وانطلاق” النشاط بشكل متكرر. ولم يؤد المتحور أوميكرون، رغم أنه أكثر عدوى من دلتا، حتى الآن سوى إلى قيود خفيفة على التنقل في دول آسيان-6.

ثانياً، يرتبط التغيير الحالي في الأداء الاقتصادي النسبي بين دول آسيان-6 والاقتصادات المتقدمة من حيث المعايير التاريخية بتباين مساحة السياسة النقدية والمالية. وتملك مجموعة آسيان 6، ولا سيما الدول ذات الدخل المتوسط والمنخفض، مساحة أقل للسياسة النقدية والمالية لتحفيز اقتصاداتها خلال فترة الانكماش. ففي ظل ضعف المؤسسات الاقتصادية وصغر قواعد رأس المال التي يمكن الاستفادة منها، لم يكن لدى معظم دول آسيان-6 الموارد اللازمة لدعم الأسر والشركات كما فعلت الاقتصادات الأكثر تقدماً. ولذلك، فقد قامت السلطات في الاقتصادات المتقدمة بحماية الميزانية العمومية للقطاع الخاص من أزمة الجائحة، بينما لم ينطبق الأمر ذاته على دول آسيان-6. ونتيجة لذلك، سيستغرق القطاع الخاص الأكثر تضرراً في دول آسيان-6 وقتاً أطول للعودة إلى مستويات الاستهلاك والاستثمار التي كانت سائدة قبل الجائحة مقارنة بنظرائه في الاقتصادات المتقدمة. بعبارة أخرى، تم دعم القطاع الخاص في الاقتصادات المتقدمة من خلال الإنفاق والمدخرات بعد الجائحة، بسبب المكاسب الكبيرة من التحويلات الحكومية ومزايا السياسات الأخرى. وعلى النقيض من ذلك، فإن القطاع الخاص في دول آسيان-6، الذي يواجه مستويات أعلى من عدم اليقين ودعماً أقل من السياسات الاقتصادية، شدد إنفاقه، بل واستغل في بعض الحالات مدخراته لتغطية خسائر الدخل.

ثالثاً، يشكل التباطؤ في الصين رياحاً معاكسة قوية بشكل خاص لدول آسيان-6، بسبب الروابط التجارية والمالية المباشرة وغير المباشرة. ولنمو الاقتصاد الصيني تأثير مضاعف كبير، غالباً ما يمتد على مستوى العالم وإلى دول آسيان-6. وينطبق هذا الأمر بشكل خاص على مُصنّعي السلع المصدرة في “مراكز التصنيع الآسيوية” مثل تايلاند وماليزيا وفيتنام ومنتجي السلع الأساسية، مثل إندونيسيا وماليزيا والفلبين. وبالتالي، فإن التباطؤ الحالي للنمو في الصين، الذي تسارع بفعل التشديد الكبير للسياسات النقدية والمالية والتنظيمية، أثر بشكل غير مباشر على الأداء الاقتصادي لدول آسيان-6. وانخفض نمو الناتج المحلي الإجمالي في الصين من أكثر من 18% على أساس سنوي في ذروته في الربع الأول من عام 2021 إلى 4% في الربع الرابع. ويشكل هذا الأمر خلفية سلبية للنمو في دول آسيان-6.

بشكل عام، فإن البداية البطيئة لعملية التطعيم الشامل وقلة التحفيزات من خلال السياسات الاقتصادية، إلى جانب نقص الإنفاق والاستثمارات والمدخرات، بالإضافة إلى تباطؤ النمو في الصين، هي عوامل تفسر الفترة الحالية من ضعف الأداء في دول آسيان-6. ومع ذلك، نتوقع أن تكون هذه الظاهرة قصيرة الأجل. وقد بدأت تتلاشى أسباب التباين في الأداء في الفصول العديدة الماضية. فقد اكتسبت برامج التطعيم زخماً في آسيا الناشئة، وبدأت الاقتصادات المتقدمة في تشديد السياسات، وأشارت الصين إلى أنها مستعدة لزيادة تحفيز اقتصادها ببطء. لذلك، من المرجح أن يبدأ الأداء النسبي في الاقتراب من المستويات التاريخية في عامي 2023 و2024.

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة (“المعلومات“) من قبل بنك قطر الوطني (ش.م.ع.ق) (“QNB“) ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري. يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلائه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.

لمتابعة كلّ المستجدّات في مختلف المجالات في تونس

تابعوا الصفحة الرّسمية لتونس الرّقمية في اليوتيوب

تعليقات