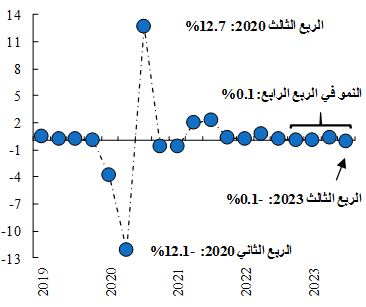

منذ عام 2022، ظل اقتصاد منطقة اليورو يتعرض لأقصى الضغوط بسبب الرياح المعاكسة القوية الناجمة عن ارتفاع أسعار الطاقة، وتشديد السياسة النقدية بشكل قياسي، وعدم اليقين السائد حول العالم، وضعف الطلب الخارجي. ونتيجة لذلك، ظل النمو ضعيفاً خلال الأرباع الأربعة الأخيرة، مع نمو الناتج المحلي الإجمالي الحقيقي بنسبة 0.1% فقط.

ولا تزال التوقعات قاتمة بالنسبة للفترة القادمة، فقد بلغت معنويات الأعمال في مختلف القطاعات أدنى مستوياتها منذ جائحة كوفيد-19، وتدهورت إلى مستوى يكاد يكون مشابهاً لفترات الانكماش العميق، مثل الأزمة المالية العالمية أو أزمة الديون السيادية. ونظراً لأن استطلاعات الرأي والأعمال تشير إلى مزيد من الانخفاض في النشاط في الربع الأخير من العام، فإن منطقة اليورو تُعتبر حالياً على حافة الركود، الذي يُعرف بأنه وجود نمو سلبي خلال ربعين متتاليين.

في هذه المقالة، نناقش العوامل الرئيسية التي تُرجح بشدة حدوث حالة من الركود في اقتصاد منطقة اليورو بنهاية العام الجاري.

النمو ربع السنوي للناتج المحلي الإجمالي الحقيقي بمنطقة اليورو

(%، على أساس ربع سنوي)

المصادر: يوروستات، قسم الاقتصاد في QNB

أولاً، نتوقع أن تصبح الأوضاع المالية مشددة أكثر على خلفية رفع أسعار الفائدة وتطبيع الميزانية العمومية للبنك المركزي الأوروبي. ومن المرجح أن تنتهي دورة رفع أسعار الفائدة الخاصة بالبنك المركزي الأوروبي، بعد أن بلغ إجمالي الزيادات 450 نقطة أساس ليستقر سعر إعادة التمويل الرئيسي عند 4.5%، وهو الأعلى منذ أكثر من 20 عاماً. ولكن، على الرغم من الإنهاء المتوقع لدورة التشديد، من المعروف أن تغيرات أسعار الفائدة تنتقل إلى الأسر والشركات بشكل تدريجي، وبالتالي فإن تأثير التشديد السابق لم يظهر بالكامل بعد في الاستهلاك والاستثمار.

وبالإضافة إلى ارتفاع تكاليف الائتمان، يواصل البنك المركزي الأوروبي عملية تطبيع ميزانيته العمومية. وهذا يعني التراجع عن التدابير الاستثنائية التي تم اتخاذها من خلال برامج شراء الأصول المختلفة خلال جائحة كوفيد، مما يؤدي إلى انخفاض السيولة في الأسواق المالية. ونتيجة لذلك، أعلنت البنوك عن معايير أكثر صرامة لتقديم الائتمان للأسر والشركات على مدار العام، ومن المتوقع أن يتم تشديدها أكثر. ونتيجة لذلك، تستمر أحجام الائتمان في الانكماش، مما يؤثر على النشاط الاقتصادي.

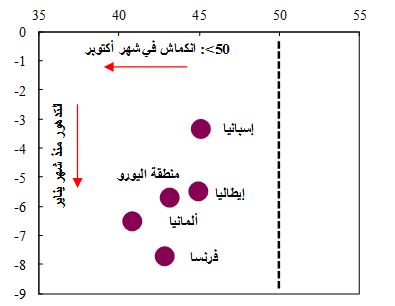

مؤشر مديري مشتريات قطاع التصنيع

في اقتصادات منطقة اليورو الرئيسية

(كما في أكتوبر 2023، تغير يناير – أكتوبر)

المصادر: هيفر أناليتكس، قسم الاقتصاد في QNB

ثانياً، تستمر حالة الركود في قطاع التصنيع في التفاقم، وهي الآن واسعة النطاق في مختلف الاقتصادات الكبرى في المنطقة. وتعكس مؤشرات مديري مشتريات قطاع التصنيع هذه الظروف بشكل جيد. ويُعتبر مؤشر مديري المشتريات مؤشراً قائماً على الاستطلاعات ويوفر قياساً للتحسن أو التدهور في النشاط الاقتصادي. يُعد مستوى 50 نقطة في المؤشر بمثابة عتبة تفصل بين ظروف العمل الانكماشية (أقل من 50) وظروف العمل التوسعية (أعلى من 50). ويُظهر مؤشر مديري المشتريات أن قطاع التصنيع قد تدهور بشكل مستمر هذا العام وقد تفاقم ذلك في شهر أكتوبر.

وأثر التشاؤم على القطاع الصناعي في ألمانيا أولاً، نظراً لتعرضه بشكل أكبر لتباطؤ الاقتصاد الصيني والقيود المفروضة على الطاقة. ولكن الظروف السلبية أصبحت واسعة النطاق في الاقتصادات الأربعة الكبرى (ألمانيا، وفرنسا، وإيطاليا، وإسبانيا)، والتي تمثل 73% من الناتج المحلي الإجمالي للمنطقة. علاوة على ذلك، ستستمر الرياح المعاكسة الناجمة عن القيود المفروضة على الطاقة وضعف الطلب الخارجي في كبح نشاط التصنيع، مما يشير إلى مساهمة سلبية في إجمالي الناتج في الربع الأخير من العام.

بشكل عام، بعد عام من الكساد الاقتصادي، برأينا من المرجح أن تنهي منطقة اليورو عام 2023 في حالة ركود، نظراً للأوضاع المالية الصعبة والانكماش العميق في قطاع التصنيع. وبالنظر إلى المستقبل، نتوقع أن يؤدي انتعاش دورة التصنيع إلى تخفيف التباطؤ في الإنفاق الاستهلاكي جزئياً. وهذا من شأنه أن يساعد اقتصاد منطقة اليورو على الخروج من حالة الركود في الربع الأول من عام 2024. ومع ذلك، يظل الاقتصاد الكلي للمنطقة منكمشاً وضعيفاً.

لمتابعة كلّ المستجدّات في مختلف المجالات في تونس

تابعوا الصفحة الرّسمية لتونس الرّقمية في اليوتيوب

تعليقات